Прогноз развития авторынка Казахстана 2010

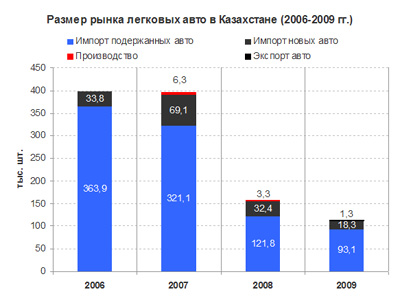

Проведенное нашей компанией маркетинговое исследование авторынка Казахстана в начале 2010 г. показывает, что рынок продолжает падать. В 2008 г. размер рынка легковых авто в Казахстане составил около 156 тыс. авто. При этом 80% рынка занимал сегмент подержанных авто. За год до этого, в «радужном» 2007 г. объем рынка автомобилей составлял около 390 тыс. авто. Т.е. в 2008 рынок упал практически на 60%.

В 2009 году рынок легковых автомобилей сократился практически на 30% и составил около 112 тыс. авто. 80% из которых опять же принадлежали сегменту б/у-шных автомобилей.

Падение рынка 2008-2009 гг., прежде всего, связанно с двумя основными факторами:

- Активными изменениями в таможенных механизмах при ввозе авто (в том числе вступлением Казахстана в Таможенный союз, введение ЕВРО-2 и ЕВРО-3)

- Снижением покупательской способности бизнеса и населения (в том числе и как следствие сокращения автокредитования)

Пока эти факторы будут активно проявлять себя, совокупный рынок авто в Казахстане и дальше будет показывать отрицательную динамику.

Особенно интересно влияние на казахстанский рынок вступления в таможенный союз. По мнению всех экспертов это один из самых значимых факторов для нашего авторынка сегодня. Он изменит и динамику, и структуру всего автомобильного рынка в ближайшие 2-3 года.

Основные последствия такого объединения с Россией и Белоруссией для Казахстана и нашего автомобильного рынка:

- Резкое снижение ввоза подержанных авто. С «доведением» казахстанских таможенных пошлин на ввоз авто до уровня российских (с 10% до 30%) значительно увеличиться и цена на них и введением ЕВРО-3 покупка подержанной машины по стоимости станет близка к покупке нового автомобиля.

- Активизация сегмента новых авто, вследствие роста цен подержанных авто. Часть покупателей, скорее всего, решит немного еще накопить и купить новое авто.

- Активизация сегмента новых авто из России. Российские и белорусские товары получат большое ценовое преимущество, т.к. в рамках ТС их товары будут завозиться либо без пошлин совсем, либо по низким пошлинам. Следует сказать, что и до вступления в ТС российские авто пользовались в Казахстане популярностью. Здесь свое влияние проявил кризис и падение покупательское платежеспособности. Так лидирующее положение среди марок авто занимает автомобиль LADA (c наиболее популярными моделями 2107 и NIVA). 20% всего рынка новых автомобилей принадлежит именно этой марке. Далее идет популярная у нас в Казахстане Toyota (около 17% всех новых авто проданных в 2009 г.) и закрывает тройку лидеров марка UAZ (около 13% рынка в 2009 г.). Российские авто в период снижения покупательской платежеспособности и кризиса могут предложить покупателям очень важное преимущество – более низкие цены. По данным нашего исследования российские авто наряду с узбекскими и некоторыми корейскими марками занимают нижнюю ценовую нишу. Основное преимущество прочих иномарок – качество, сегодня отошло на второй план. Это подтверждает и экспертный опрос проведенный нами в конце 2009 г. (среди дистрибьюторов различных уровней), согласно которому основным фактором выбора как нового, так и подержанного авто является именно цена.

- Скорее всего оживится производство авто в Казахстане. Также возможно строительство новых мощностей, производящих автомобили на базе уже имеющихся, или полностью новых.

Учитывая текущие тенденции и факторы рынка, мы прогнозируем продолжение спада рынка в 2010 г., как в сегменте новых, так и в сегменте подержанных авто. Но сегмент новых авто в новых условиях почувствует ряд положительно влияющих «толчков», что позволит ему показать положительную динамику в 2011 г. В то время как сегмент подержанных авто в Казахстане продолжит свое падение в 2011 г. Общее сокращение рынка в 2010 г. прогнозируется на уровне 30%. И в итоге в 2010 г. суммарный объем рынка по двум сегментам составит около 73 тыс. авто.

Более полную информацию по исследованию рынка авто в Казахстане Вы можете найти на нашем сайте, либо связавшись по почте marketing@brif.kz.

В нашем исследовании автомобильного рынка Казахстана Вы сможете найти:

- Подробный прогноз развития отдельных сегментов рынка авто до 2012 г.

- Подробное описание импорта, экспорта, производства автомобилей в Казахстане

- Результаты экспертного опроса

- Анализ цен на новые авто

- Прогноз объемов продаж новых авто до 2012 г.

- Подробный анализ факторов влияющих на авторынок Казахстана

- И многое другое.

Надеюсь эта информация будет Вам полезна.

+7 (727) 347 00 56

+7 (727) 347 00 56