Корпоративный блог исследовательской компании BRIF Research Group.

Мы в сети!

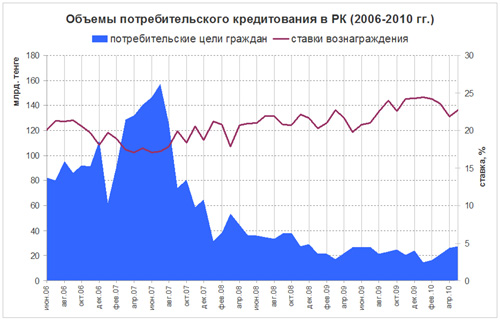

В этом посте я попытался провести анализ динамики потребительского кредитования в Казахстане. Основной аспект рассматриваемый в этом материале — зависимость объемов кредитования на потребительские цели граждан от средневзвешенной ставки вознаграждения на этот сегмент кредитования. В посте я использовал статистические материалы Национального Банка РК.

В целом можно сказать, что этот вид кредитования в Казахстане по-прежнему переживает стадию рецессии.

Так в мае 2010 г. объем ежемесячного кредитования на потребительские цели граждан составил около 27,5 млрд. тенге. Для сравнения, в мае 2007 г. объемы кредитования составляли около 140 млрд. тенге. Т.е. объемы кредитования в этом сегменте во время кризиса упали более чем в 5 раз.

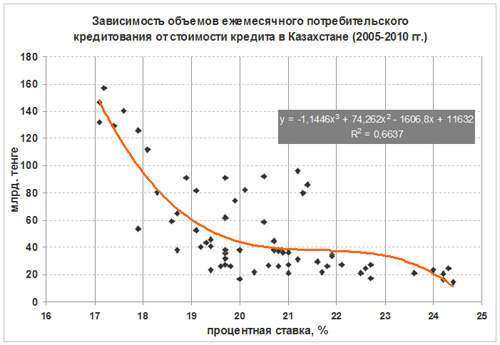

Также интересно рассмотреть зависимость между ставкой вознаграждения по этому виду кредитов и объемами выдачи. Всем известно, что чем выше ставка по кредиту тем, меньше населения сможет или захочет брать кредит. Так на рисунке ниже Вы можете увидеть, как эта зависимость выглядит графически.

Отчетлива видна обратная зависимость между рассматриваемыми показателями. Также интересный момент: при сокращении ставки ниже 19,5%, объемы кредитования быстро увеличиваются. Интервал 19,5-23% можно охарактеризовать как зону низкой эластичности кредитования от ставки вознаграждения. В то время как, при увеличении ставки по кредиту выше 23% объемы кредитования сокращаются по экспоненте.

Конечно это очень грубый анализ взаимосвязи кредитования от различных факторов. Для того чтобы картина была более полной, нужно понять зависимость от динамики доходов и экономического настроения граждан. Для этого рассмотрим, как изменяется модель зависимости в период кризиса, т.е. в тот период, когда доходы граждан сокращаются, а экономическое настроение значительно ухудшается.

На рисунке выше показано, как изменяется модель взаимосвязи после начала кризиса. Если в начале кризиса модель отражала положительную зависимость, т.е. люди брали кредиты несмотря на ставку вознаграждения, все были уверенны в завтрашнем дне. Но потом, после кризиса ситуация изменилась — кривая взаимосвязи стала приобретать отрицательный наклон. И к весне 2010 г. сала выглядеть, как показано на рисунке выше.

Ожидать изменения модели зависимости можно лишь после длительного роста реальных доходов населения и росте уверенности в завтрашнем дне. При текущей динамике национальной экономики восстановление экономического оптимизма возможно к середине 2011 году.

+7 (727) 347 00 56

+7 (727) 347 00 56